Sentimen Trade War antara AS dan China Mulai Mereda |

- Pemerintah China pada Jumat (2/5) mengatakan tengah mengevaluasi kemungkinan negosiasi tarif dengan AS. Namun, Kementerian Perdagangan China menegaskan bahwa pihaknya hanya akan bernegosiasi jika AS terlebih dahulu membatalkan tarif terhadap barang-barang China.

- Pada Jumat (2/5), menyusul sentimen positif dari potensi deeskalasi perang dagang:

- Harga emas turun ke level 3.260 dolar AS per troy ounce setelah mencapai level all–time high di 3.423 dolar AS per troy ounce (21/4).

- Indeks dolar AS (DXY) membaik +0,35% WoW ke level 99,82 setelah sempat turun ke level terendahnya sejak Maret 2022 di 98,27 (21/4).

- Kurs rupiah terhadap dolar AS menguat +2,35% WoW ke level 16.435, membaik dari titik terendahnya sepanjang masa di level 16.870 (24/4).

|

Pertumbuhan Ekonomi Indonesia Melandai Pada 1Q25 |

- Produk domestik bruto (PDB) Indonesia tumbuh +4,87% YoY pada 1Q25 (vs. 1Q24: +5,11% YoY, konsensus: +4,91% YoY), di bawah target pemerintah sebesar +5,2% YoY dan menandai pertumbuhan terlambat sejak 3Q21.

- BPS mencatat bahwa inflasi indeks harga konsumen (IHK) Indonesia naik mencapai 1,95% YoY pada April 2025 (vs. Mar 2025: inflasi 1,03% YoY), menandai level tertinggi sejak Agustus 2024 seiring efek Lebaran.

- S&P Global mencatat bahwa Purchasing Managers' Index (PMI) manufaktur Indonesia pada April 2025 anjlok ke level 46,7 (vs. Mar 2025: 52,4), menandai kontraksi aktivitas pabrik yang pertama dalam 6 bulan terakhir sekaligus menjadi penurunan paling tajam sejak Agustus 2021.

- Obligasi pemerintah Indonesia per Rabu (23/4) mencatatkan net foreign outflow sebesar Rp2,16 triliun sejak awal bulan, seiring terkikisnya confidence investor akibat ketidakstabilan ekonomi global dan depresiasi nilai tukar rupiah, menurut Bloomberg. Adapun net foreign inflow kembali tercatat pada keesokan harinya (24/4).

|

- Ekonomi AS terkontraksi -0,3% secara annualized pada 1Q25 menurut perkiraan awal biro analisis ekonomi AS (vs. 4Q24: +2,4% annualized, konsensus: +0,3% annualized), menandai kontraksi pertama sejak 1Q22.

- Secara tahunan, ekonomi AS masih tumbuh +2% YoY pada 1Q25 (vs. 4Q24: +2,5% YoY), tetapi menandai perlambatan pertumbuhan yang pertama sejak 4Q22. Pelemahan tersebut terjadi seiring lonjakan impor (+41,3% QoQ, +13,4% YoY) di tengah aksi menimbun barang untuk mengantisipasi kenaikan tarif.

- Sementara itu, Biro statistik tenaga kerja AS mencatat bahwa lowongan pekerjaan di AS pada Maret 2025 turun -288.000 ke level 7,19 juta (vs. Feb 2025: 7,48 juta, konsensus: 7,48 juta), menandai level terendah dalam 6 bulan terakhir.

|

Perkembangan Rilis Laporan Keuangan |

Berikut adalah kinerja laba bersih 1Q25 dari beberapa emiten yang merilis laporan keuangannya pekan lalu: |

|

|

Meredanya narasi trade war antara AS dan China berpotensi memberikan sentimen positif jangka pendek terhadap pasar modal Indonesia. Meski demikian, kinerjanya juga akan bergantung pada prospek ekonomi Indonesia itu sendiri. Investor perlu memperhatikan 1) stabilitas nilai tukar rupiah dan 2) meningkatnya probabilitas pemangkasan suku bunga AS akibat perlambatan ekonomi. Kedua hal tersebut dapat memperlonggar ruang bagi Bank Indonesia untuk memangkas BI Rate, yang akan membantu mendongkrak pertumbuhan ekonomi. Probabilitas pemangkasan suku bunga AS sebesar -≥50 bps selama 2025 meningkat dari 54,6% (2/1) menjadi 94,1% (4/5), berdasarkan CME FedWatch Tool. Sementara itu, konsensus Bloomberg per Minggu (4/5) mengekspektasikan adanya pemangkasan suku BI Rate sebesar -50 bps hingga akhir 2025. Narasi trade war yang cepat berubah menyebabkan volatilitas yang tinggi di pasar modal. Untuk itu, sangat penting bagi investor untuk stay invested atau berinvestasi secara rutin (DCA) jika memiliki keyakinan terhadap suatu aset. Langkah ini dapat membantu investor menghindari keputusan emosional saat berinvestasi, seperti mencoba melakukan market timing.

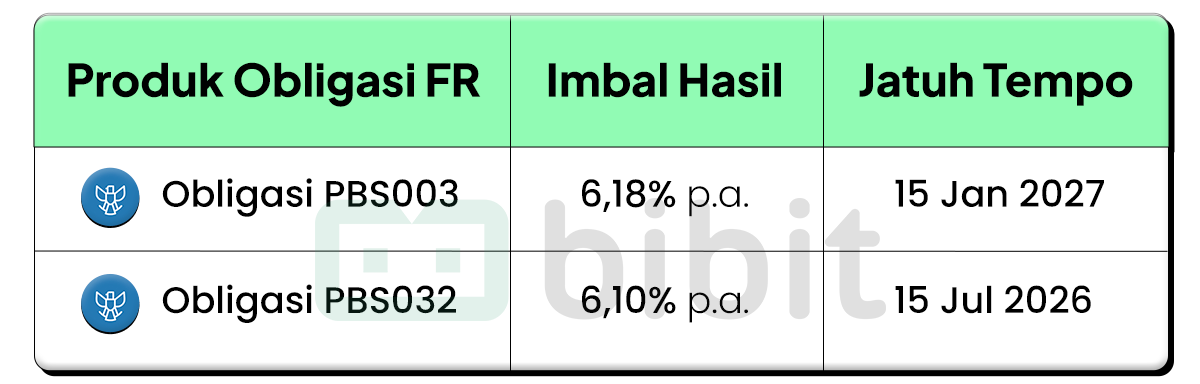

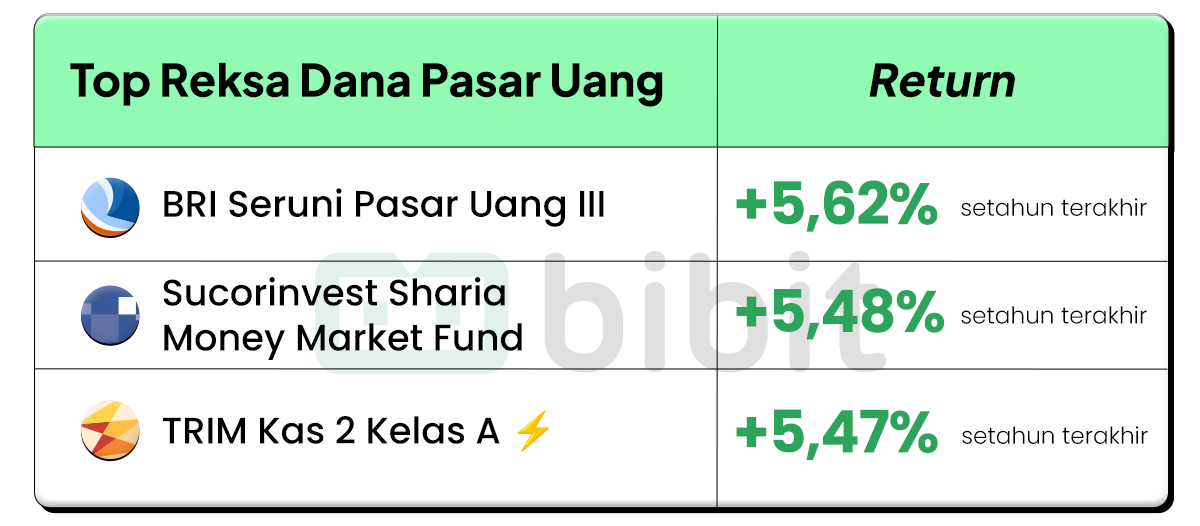

Investor juga perlu menyesuaikan alokasi investasi berdasarkan profil risiko masing-masing. Investor dengan profil risiko low-moderate dapat mempertimbangkan alokasi aset yang lebih banyak di aset stabil seperti Reksa Dana Pasar Uang atau Obligasi Negara jangka pendek.

|

Data Obligasi FR per 5 Mei 2025, pada jam market 10.30 - 14.00 WIB. |

Produk reksa dana bertanda petir bisa dicairkan secara instan

Data Reksa Dana per 2 Mei 2025. Berdasarkan data historis, tidak menjamin kinerja masa depan. |

|

|

Sumber: Bloomberg per 2 Mei 2025, kecuali Foreign Flow Obligasi per 29 April 2025 |

|

|

Writer: Bibit Investment Research Team Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual produk tertentu. |

|

|

Email ini dikirim oleh PT Bibit Tumbuh Bersama, Agen Penjual Efek Reksa Dana (APERD) yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi investor yang menggunakan APERD PT Bibit Tumbuh Bersama dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan PT Bibit Tumbuh Bersama.

Reksa dana merupakan produk pasar modal dan bukan produk APERD. APERD tidak bertanggung jawab atas risiko pengelolaan portofolio yang dilakukan oleh Manajer Investasi. Semua investasi mengandung risiko dan adanya kemungkinan kerugian atas nilai investasi. Kinerja masa lalu tidak mencerminkan kinerja di masa depan. Kinerja historikal, keuntungan yang diharapkan dan proyeksi probabilitas disediakan untuk tujuan informasi dan ilustrasi.

Untuk informasi lebih lanjut, klik di sini.

|

Copyright © 2024. All rights reserved. |

|

|

|

.png)

0 komentar:

Posting Komentar

Terima kasih atas komentar anda