Integrasi BDMN–MUFG: Asymmetric Risk–Reward dari Skenario Buyback POJK 41/2019

Penulis: Vivi Handoyo Lie & Everson Sugianto | Editor: Aulia Rahman Nugraha

18 Mei 2026

Catatan: Tulisan ini merupakan opini dan analisis skenario berdasarkan informasi publik yang tersedia, bukan rekomendasi investasi. Kami tidak memiliki informasi material dan non-publik untuk analisis ini.

- Bank Danamon Indonesia ($BDMN) pada 11 Mei 2026 mengumumkan telah menandatangani nota kesepahaman untuk menjajaki potensi integrasi dengan MUFG Bank Ltd., Jakarta branch (MUFG Indonesia), dengan target efektif 2027. Kami menilai jalur regulasi yang akan ditempuh adalah integrasi di bawah POJK 41/2019, mengikuti preseden Bank Permata ($BNLI) dan Bangkok Bank cabang Indonesia (BBI) pada 2020.

- Pasal 52 POJK 41/2019 memberikan hak cash exit bagi pemegang saham minoritas di harga wajar melalui buyback bagi pemegang saham yang tidak setuju (dissenter buyback). Opsi ini terbuka sebagai bagian standar proses integrasi, sehingga investor kemungkinan tidak perlu menunggu skenario delisting.

- Risk–reward asimetris. Skenario buyback pada harga wajar 1x nilai buku (BVPS BDMN 1Q26: Rp5.464/saham) mengimplikasikan upside +29% dibandingkan harga saham BDMN per penutupan bursa 18 Mei 2026 di Rp4.250/saham. Sementara itu, skenario harga buyback yang lebih agresif di 1,5x BV (setara preseden Bank BTPN ($BTPN) dan SMBC pada 2019) mengimplikasikan upside +93%. Kami menilai bahwa risiko utama bukan terkait pricing, melainkan risiko nota kesepahaman tidak berlanjut, yang dapat mengembalikan harga saham BDMN ke level pra–spekulasi integrasi.

Executive Summary

Risk–reward asimetris untuk pemegang saham minoritas BDMN. Sejak spekulasi skenario delisting muncul di media, harga saham BDMN telah naik +70%. Pada 11 Mei 2026, BDMN kemudian mengumumkan telah menandatangani nota kesepahaman untuk eksplorasi rencana integrasi dengan MUFG. Kami menilai narasi delisting bukan satu–satunya jalur cash exit. Pasal 52 dalam POJK 41/2019 mewajibkan opsi buyback di harga wajar bagi pemegang saham yang tidak menyetujui integrasi, sehingga opsi cash exit untuk investor minoritas dapat terbuka jauh sebelum (dan tanpa perlu) delisting.

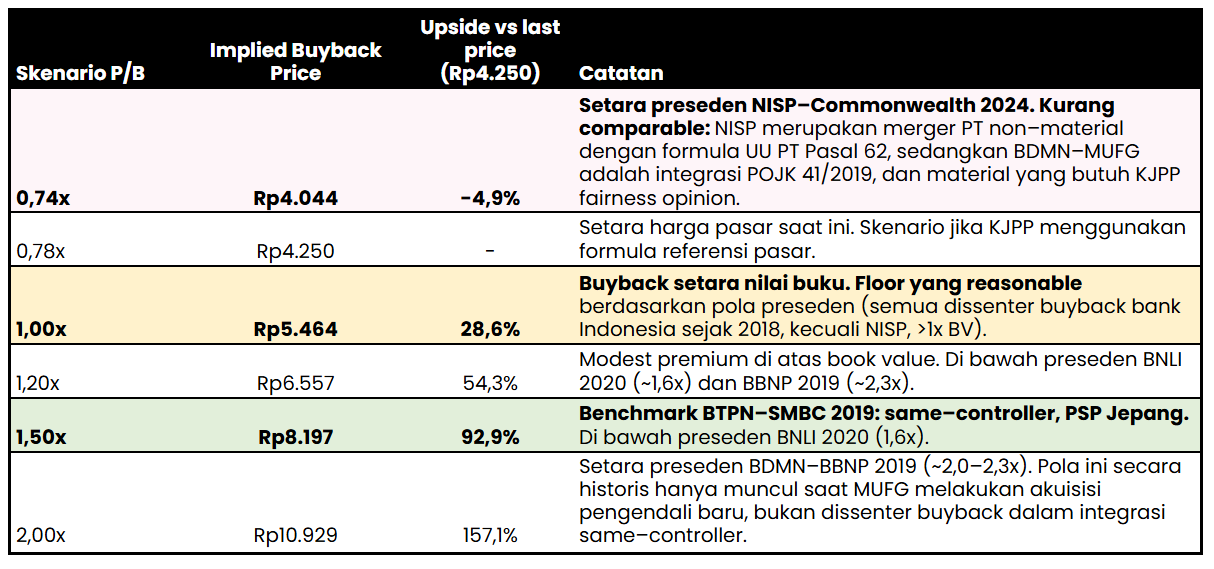

Skenario buyback pricing: floor 1x BV implikasikan upside +29%, upside hingga +93% pada skenario 1,5x BV. Berdasarkan nilai buku per saham BDMN per 1Q26 di Rp5.464/saham (1x PBV), potensi upside dibandingkan harga saat ini mencapai +29%. Pada skenario yang lebih agresif di ~1,5x PBV — setara penggabungan BTPN–SMBC pada 2019, di mana keduanya memiliki pengendali yang sama dari Jepang dengan situasi yang mirip, meski framework regulasinya berbeda — mengimplikasikan upside hingga +93%.

Floor 1x BV bersandar pada pola preseden, bukan mandat regulasi. Dari 6 transaksi cash exit entitas bank di Indonesia sejak 2018, hanya penggabungan Bank OCBC NISP ($NISP) dan PT Bank Commonwealth pada 2024 yang di–pricing di bawah BV (0,74x). Kami menilai bahwa preseden NISP–Commonwealth tersebut bukan komparasi yang tepat bagi rencana integrasi BDMN–MUFG Indonesia, mengingat NISP–Commonwealth adalah merger antara perseroan terbatas (PT) non–material (transaksi <20% ekuitas) yang didasarkan pada Pasal 62 UU No. 40/2007 tentang Perseroan Terbatas, sementara rencana integrasi BDMN–MUFG kemungkinan akan didasarkan pada peraturan integrasi dalam POJK 41/2019, yang kemungkinan besar transaksi material mengingat ekuitas MUFG Indonesia setara ~79% ekuitas BDMN, dan perlu menggunakan kantor jasa penilai publik (KJPP) untuk menentukan nilai wajar. Catatan penting: KJPP secara teknis dapat menentukan harga di bawah BV dan kekuatan argumen buyback pada harga 1x BV terletak pada pola historis preseden, bukan kewajiban regulasi.

Integrasi BNLI–BBI 2020 adalah preseden struktural paling relevan. Entitas MUFG di Indonesia berbentuk kantor cabang bank luar negeri (KCBLN), bukan PT, sehingga situasinya serupa dengan BBI sebelum melaksanakan integrasi dengan BNLI. Integrasi BNLI–BBI sendiri dieksekusi di bawah POJK 41/2019, dengan dissenter buyback di Rp1.338/saham atau 1,6x BV. Pemilihan kata “integrasi” (bukan “penggabungan”/merger) dalam keterbukaan informasi BDMN konsisten dengan terminologi POJK 41/2019.

Implikasi: pemegang saham minoritas tidak perlu menunggu delisting untuk realize value. Opsi cash exit tersedia di tahap dissenter buyback sebagai bagian proses integrasi POJK 41/2019, dengan timeline yang lebih pendek dibandingkan skenario delisting. Kami menilai delisting bukan base–case jangka pendek, meski gap free float BDMN saat ini (7,5%) terhadap minimum free float 15% per 2028 kemungkinan akan menjadi pertimbangan terpisah bagi MUFG pasca–integrasi.

Latar Belakang: Nota Kesepahaman BDMN–MUFG Indonesia & Konteks Regulasi

- Harga saham BDMN telah naik +70%, didorong narasi pasar terkait potensi merger dengan MUFG dan delisting. Manajemen BDMN sebelumnya menyatakan tidak akan berkomentar atas rumor.

- Pada 11 Mei 2026, BDMN mengumumkan penandatanganan nota kesepahaman dengan MUFG Indonesia melalui keterbukaan informasi, untuk mengeksplorasi integrasi antara Bank Danamon dan MUFG Bank Ltd., Jakarta branch (MUFG Indonesia). Integrasi ini ditargetkan efektif pada 2027.

- Pandangan kami: opsi cash exit bagi investor minoritas sebenarnya tersedia jauh lebih awal, di tahap dissenter buyback dalam proses integrasi POJK 41/2019. Berdasarkan preseden, harga buyback berpotensi setara atau di atas nilai buku (BVPS BDMN per 1Q26: Rp5.464/saham, +29% di atas harga saham BDMN per penutupan bursa 18 Mei 2026 di Rp4.250/saham).

Analisis #1 — BNLI–BBI sebagai Preseden Struktural

- MUFG di Indonesia berbentuk KCBLN, bukan PT. Konsekuensinya, skema merger/penggabungan seperti SMBC–BTPN tidak dapat diaplikasikan. Jalur yang tersedia adalah integrasi, konsisten dengan terminologi yang digunakan BDMN dalam keterbukaan informasi (“integrasi”, bukan “merger”).

- Integrasi diatur dalam POJK 41/POJK.03/2019, yang secara eksplisit menyebutkan integrasi sebagai skema konsolidasi sah bagi pemegang saham pengendali (PSP) yang ingin menggabungkan bank–bank yang dimilikinya.

- Definisi formal POJK 41/2019: “Integrasi dilakukan melalui pengalihan aset dan/atau liabilitas KCBLN dengan kualitas baik kepada bank yang akan menerima integrasi.”

- Preseden paling mirip secara struktur adalah BNLI–BBI pada 2020: BBI adalah KCBLN, sementara BNLI adalah PT yang tercatat di BEI, di mana kedua entitas memiliki PSP yang sama (Bangkok Bank/BBL).

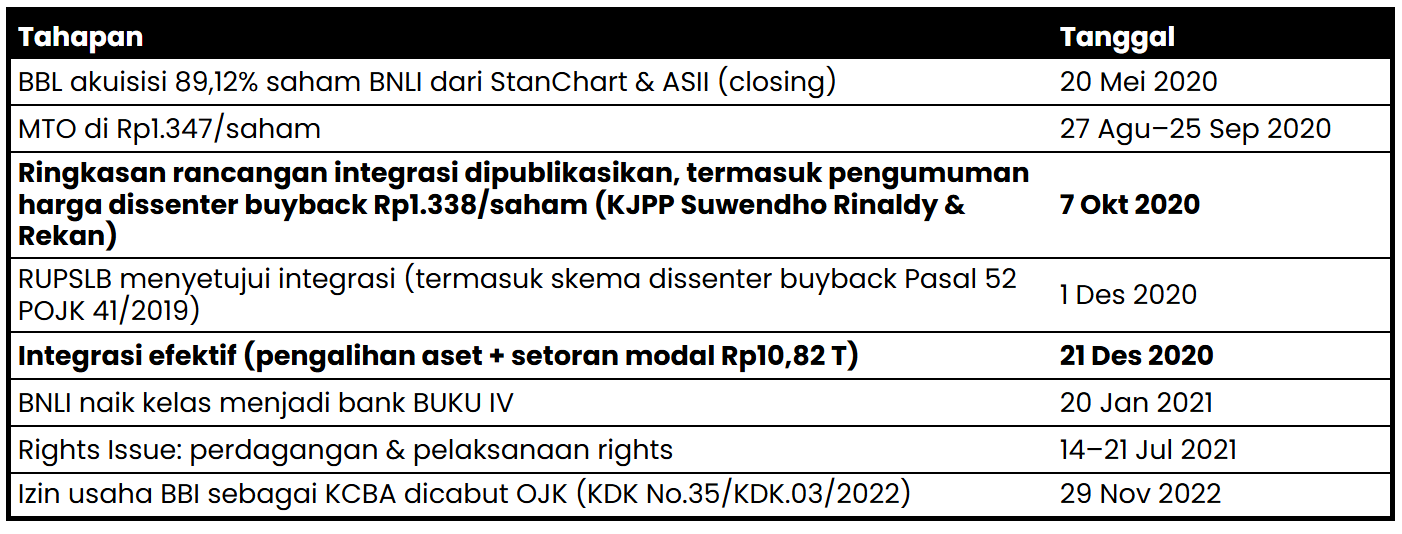

Bagaimana Integrasi BNLI–BBI Dieksekusi pada 2020?

- 21 Desember 2020: BNLI resmi menyelesaikan integrasi dengan BBI di bawah POJK 41/POJK.03/2019.

- Struktur 2 tahap:

- Tahap 1: Pengalihan aset selektif dari BBI ke BNLI, bersamaan dengan setoran modal kas Rp10,82 T dari BBL yang langsung diakui sebagai CET–1.

- Tahap 2: Rights issue di harga Rp1.347/saham sekitar 7 bulan kemudian, untuk mengonversi setoran modal menjadi penerbitan saham formal. Dilusi maksimum 22,49% bagi pemegang saham yang tidak mengeksekusi haknya.

- Bagi pemegang saham yang tidak menyetujui integrasi, opsi dissenter buyback diumumkan sebesar Rp1.338/saham (~1,6x nilai buku), ditetapkan oleh KJPP Suwendho Rinaldy & Rekan dan di–anchor pada harga mandatory tender offer (MTO) sebelumnya di Rp1.347 (~1,6x BV) yang dilakukan BBL pasca–akuisisi pengendali dari Standard Chartered dan Astra International ($ASII).

Tabel 1 — Timeline Integrasi BNLI–BBI: Harga Buyback Diumumkan ~2,5 Bulan Sebelum Integrasi Efektif

Key insight: Harga dissenter buyback diumumkan pada 7 Oktober 2020, sekitar 2,5 bulan sebelum integrasi efektif pada 21 Desember 2020 dan sekitar 9 bulan sebelum rights issue pada Juli 2021. Pemegang saham minoritas tidak perlu menunggu sampai integrasi atau rights issue untuk mengetahui harga cash exit, di mana informasi tersebut tersedia lebih awal melalui ringkasan rancangan integrasi.

Analisis #2 — POJK 41/2019 Pasal 52: Hak Cash Exit untuk Minoritas

- Pasal 52 POJK 41/2019 secara eksplisit menyatakan: “Pemegang saham bank penerima integrasi yang tidak setuju, dapat menggunakan hak untuk meminta sahamnya dibeli dengan harga yang wajar oleh bank, dan penggunaan hak tersebut tidak menghentikan proses pelaksanaan integrasi.”

- Terbukti dalam BNLI–BBI 2020: pemegang saham yang tidak setuju dengan rencana integrasi diberikan opsi menjual saham di harga Rp1.338/saham (~1,6x BV), dengan harga tercantum dalam rancangan integrasi yang dipublikasikan di koran.

- Implikasi bagi investor BDMN: hak cash exit tersedia sebagai bagian standar proses integrasi, terlepas dari apakah BDMN akhirnya melakukan delisting. Investor tidak perlu menunggu skenario delisting (yang memerlukan persetujuan regulator dan proses panjang) untuk merealisasikan opsi keluar.

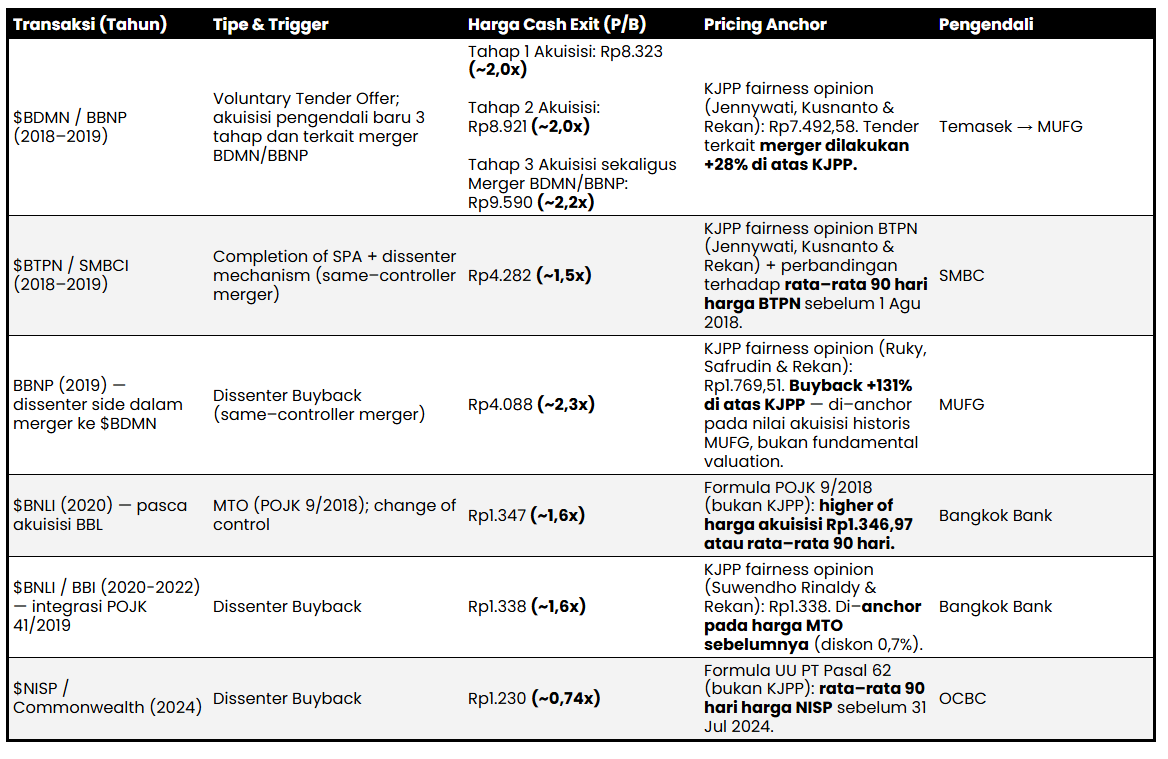

Analisis #3 — Tidak Ada Mandat Harga Minimum, tapi Preseden Cenderung di Atas Nilai Buku

Tabel 2 — Preseden Cash Exit Bank di Indonesia sejak 2018

- POJK 41/2019 hanya mewajibkan “harga wajar” dan tidak menetapkan formula harga minimum. Penentuan harga dilakukan oleh KJPP menggunakan 3 metodologi yang diakui di pasar modal (POJK 35/POJK.04/2020): pendekatan aset, pendekatan pasar, dan pendekatan pendapatan.

- Berbeda dengan BNLI–BBI, tidak ada MTO dalam rencana integrasi BDMN–MUFG Indonesia yang dapat menjadi anchor harga.

- Dari 6 preseden cash exit bank signifikan di Indonesia sejak 2018, hanya penggabungan NISP–Commonwealth (2024) yang dipricing di bawah BV (0,74x). Kami beropini preseden ini bukan komparasi yang tepat untuk rencana integrasi BDMN–MUFG Indonesia, karena:

- Sifat transaksi NISP–Commonwealth: merger antar–PT yang bersifat non–material karena ekuitas Commonwealth <20% dari ekuitas NISP, sehingga tunduk pada UU PT dan bukan POJK 41/2019. Ini membuat pricing buyback dalam transaksi NISP–Commonwealth menggunakan formula dalam Pasal 62 UU PT (rata–rata 90 hari).

- Sifat BDMN–MUFG Indonesia: Integrasi antara PT dan KCBLN di bawah POJK 41/2019, dengan ekuitas MUFG Indonesia di Rp43 T setara ~79% dari ekuitas BDMN. Skala ini menjadikan rencana transaksi ini kemungkinan besar bersifat material di bawah POJK 17/2020 (asset dan ekuitas di atas >20% BDMN), sehingga mengaktifkan kewajiban menggunakan KJPP untuk menentukan nilai wajar, memerlukan persetujuan RUPS, dan kemungkinan rights issue yang signifikan untuk menyerap aset/liabilitas KCBLN.

- BNLI–BBI 2020 (~1,6x) dan BDMN–BBNP 2019 (~2,3x) berada di atas BV karena ada external pricing anchor (MTO atau nilai akuisisi historis), yang tidak tersedia di BDMN–MUFG.

- Preseden paling relevan dari sisi situasi adalah merger BTPN–SMBC 2019 (~1,5x BV): BTPN dan SMBC memiliki pengendali yang sama dari Jepang. Catatan: secara framework regulasi, BTPN–SMBC adalah merger antar–PT, bukan integrasi dalam POJK 41/2019, sehingga perbandingannya dengan rencana integrasi BDMN–MUFG Indonesia tidak persis identik. Namun, preseden merger BTPN–SMBC tetap relevan sebagai indikator willingness–to–pay dari pengendali asal Jepang dalam konteks transaksi antara 2 perusahaan dengan pengendali yang sama.

- Faktor lain yang dapat mendukung pricing di atas BV:

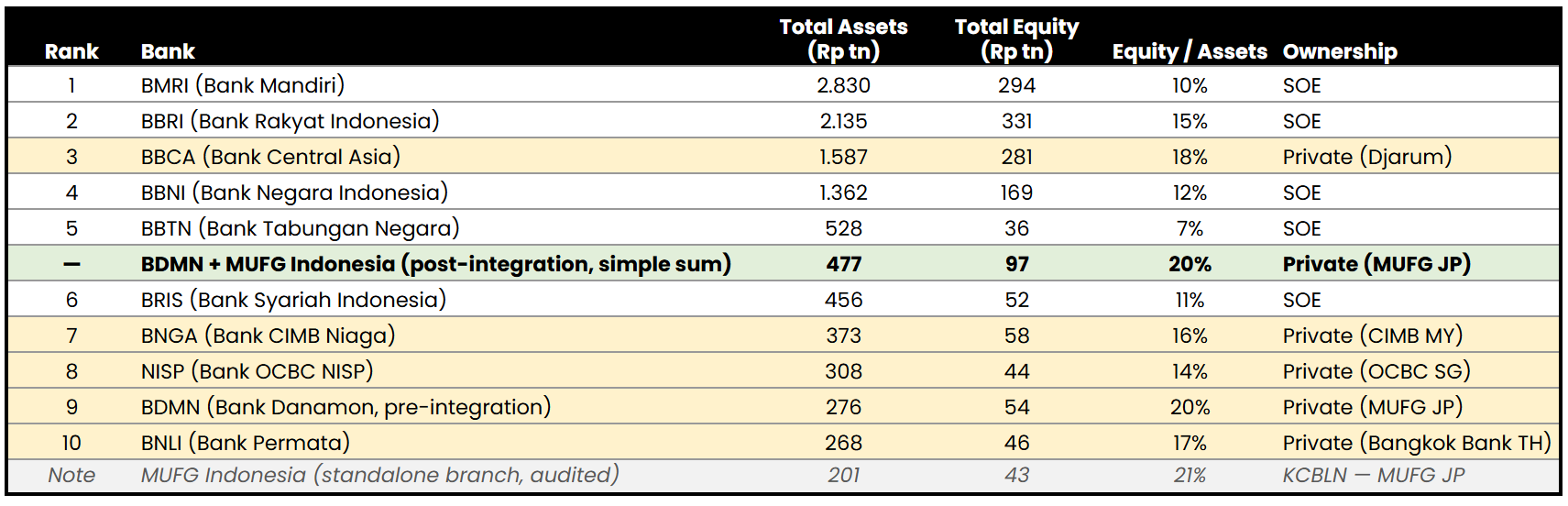

- Kepentingan strategis dari integrasi — combined entity antara BDMN–MUFG Indonesia berpotensi menjadi bank swasta terbesar ke–2 di Indonesia secara aset dan ekuitas, hanya di bawah Bank Central Asia ($BBCA). Kombinasi ekuitas keduanya — dengan estimasi ~Rp97 T ekuitas — juga akan membuat BDMN menjadi bank KBMI IV, klasifikasi yang sama dengan Bank Mandiri ($BMRI), Bank Rakyat Indonesia ($BBRI), Bank Negara Indonesia ($BBNI), dan BBCA.

Tabel 3 — Bank Terbesar di Indonesia Berdasarkan Total Aset per 2025

- Reputasi governance MUFG sebagai global brand mengurangi insentif pricing yang dapat dipersepsikan sebagai merugikan minoritas, karena dapat menjadi headwind bagi langkah strategis MUFG di Indonesia maupun pasar emerging lain ke depan.

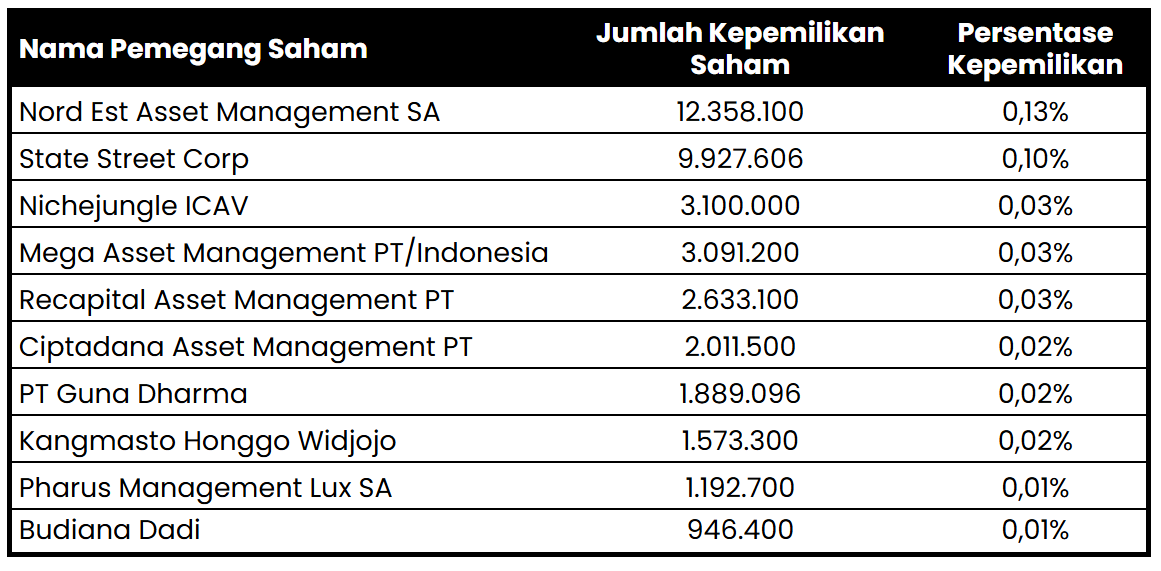

- Keberadaan institutional investor pada minoritas BDMN, yang dapat memengaruhi dinamika tidak setuju (dissent) saat RUPS.

Tabel 4 — 10 Pemegang Saham Terbesar BDMN di Luar MUFG

- Counter–argument yang perlu diketahui: MUFG sebagai pihak yang akan mendanai buyback memiliki insentif ekonomi untuk pricing yang efisien (lebih rendah). Skenario “premium pricing untuk kelancaran integrasi” menurut kami mungkin terjadi, tetapi tidak otomatis, terutama jika MUFG menilai pemegang saham yang tidak setuju akan rendah. Namun, integrasi ini memiliki kepentingan strategis yang dapat memperkuat long–term outlook bisnis MUFG di Indonesia (combined entity berpotensi menjadi KBMI IV dan menjadi bank swasta ke–2 terbesar setelah BBCA).

Risk–Reward: Asimetri Didukung Struktur Transaksi & Pola Preseden

Tabel 5 — Analisis Skenario BDMN: Implikasi Harga Buyback di Berbagai BV

Konklusi: Kami menilai bahwa profil risk–reward BDMN menarik secara asimetris jika skenario integrasi berjalan sesuai rencana. Floor pada 1x PBV memberi upside +29%, didukung pola historis atas semua dissenter buyback bank Indonesia sejak 2018 (kecuali NISP) yang di–pricing pada ≥1x BV. Pada skenario yang lebih agresif dengan harga buyback 1,5x PBV (setara BTPN–SMBC), implikasi upside mencapai +93%.

Kami menilai bahwa risiko terbesar dalam rencana integrasi BDMN–MUFG Indonesia bukan pricing–risk, melainkan risiko nota kesepahaman tidak berlanjut ke perjanjian yang mengikat. Jika hal tersebut terjadi, harga saham BDMN dapat turun kembali ke level pra–rumor integrasi, yang mana lebih dalam dari risiko downside -5% pada skenario tail–risk pricing 0,74x PBV. Berikut beberapa skenario buyback yang mungkin terjadi:

- Skenario konservatif (1x PBV): upside +28,6%.

- Skenario aggressive (1,5x PBV, setara BTPN–SMBC 2019): upside +92,9%.

- Tail–risk pricing (0,74x BV, preseden NISP–Commonwealth 2024): downside -4,9%, tetapi kami menilai bahwa komparasi dengan preseden NISP–Commonwealth kurang relevan secara struktural.

- Tail–risk eksekusi, di mana nota kesepahaman tidak berlanjut dan harga BDMN turun kembali ke level pra–rumor: downside -41% jika harga saham BDMN kembali ke level pra–rumor di Rp2.500/saham. Ini adalah skenario downside yang lebih material dibandingkan pricing risk.

Risiko timing: Target efektif 2027. Dengan timeline preseden BNLI–BBI menunjukkan bahwa ringkasan rancangan integrasi muncul ~2,5 bulan sebelum tanggal efektif, pengumuman harga dissenter buyback BDMN kemungkinan terjadi pada akhir 2026–awal 2027. Periode tunggu maksimum ~1 tahun.

Catatan untuk non–dissenter: Pemegang saham yang tidak mengambil opsi dissenter buyback dan tidak melaksanakan haknya dalam rights issue dapat menghadapi dilusi material. Sebagai referensi, BNLI–BBI memiliki dilusi maksimum 22,49%. Angka dilusi pada rencana integrasi BDMN–MUFG Indonesia berpotensi lebih besar, mengingat perbedaan skala ekuitas di mana ekuitas MUFG Indonesia setara ~79% ekuitas BDMN.

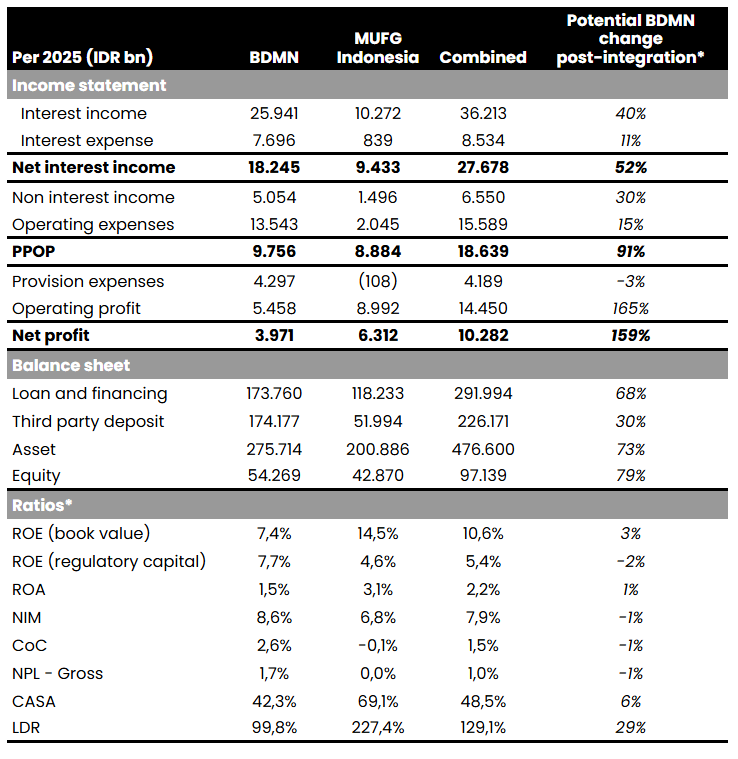

Profil Combined Entity Pasca–Integrasi

- MUFG Indonesia memiliki ekuitas Rp43 T (~79% ekuitas BDMN). Skala ini menjadikan transaksi integrasi BDMN–MUFG Indonesia bersifat material seperti yang diatur dalam POJK 17/2020, sehingga mengaktifkan kewajiban menggunakan KJPP untuk menentukan nilai wajar dan memerlukan persetujuan RUPS, serta kemungkinan rights issue yang signifikan untuk menyerap aset/liabilitas MUFG Indonesia.

- Combined capital base berpotensi mencapai ~Rp97 T dengan aset ~Rp477 T, menjadikan combined entity BDMN–MUFG Indonesia sebagai salah satu bank swasta terbesar di Indonesia.

- Kombinasi ekuitas juga akan membuat BDMN menjadi bank KBMI IV, membuat BDMN di klasifikasi yang sama dengan BMRI, BBRI, BBCA dan BBNI.

Tabel 6 — Data Finansial BDMN & MUFG Indonesia

*Estimasi Stockbit, mengecualikan eliminasi dan efek liabilitas antar–kantor

Akankah BDMN Delisting?

Kami menilai bahwa pertanyaan delisting BDMN perlu dilihat terpisah dari proses integrasi dan analisis potensi cash exit di atas. Beberapa faktor yang dapat memengaruhi:

- Penerbitan saham baru untuk integrasi kemungkinan akan menurunkan free float publik lebih rendah dari 7,5% saat ini, mengingat ukuran MUFG Indonesia yang signifikan. Ini menciptakan gap material terhadap minimum free float 15% yang diwajibkan OJK mulai 2028.

- Namun, keputusan delisting kemungkinan akan diambil terpisah pasca–integrasi, tergantung implementasi minimum free float, kondisi pasar, dan strategi MUFG. Combined bank yang berstatus KBMI IV dan menjadi salah satu bank swasta terbesar dapat membuat BDMN tetap menarik untuk listing.

- Delisting bukan base case kami dalam jangka pendek. Tapi key insight–nya: investor tidak perlu menunggu delisting untuk mendapatkan opsi cash exit. Hak dissenter buyback dalam proses integrasi POJK 41/2019 memberikan jalur yang lebih pendek dan lebih pasti.

Penulis:

Vivi Handoyo Lie, Head of Investment and Advisory

Everson Sugianto, Investment Analyst

Editor:

Aulia Rahman Nugraha, Sr. Investment Journalist

|

|

|

|

|

|

Disclaimer:

Email ini dikirim oleh PT Stockbit Karya Indonesia (“Stockbit”), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com”. Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar

Terima kasih atas komentar anda