🛍️ MAPI & MAPA 2025: Kinerja Lampaui Ekspektasi

Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 7.048,2 -0,61% | -Rp1,3 triliun | 16.992 +0,16% | 4.595 +0,83% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 106,5 -0,80% | 144,3 +0,28% | 4.779 +0,57% | 17.263 +0,45% |

👋 Stockbitor!

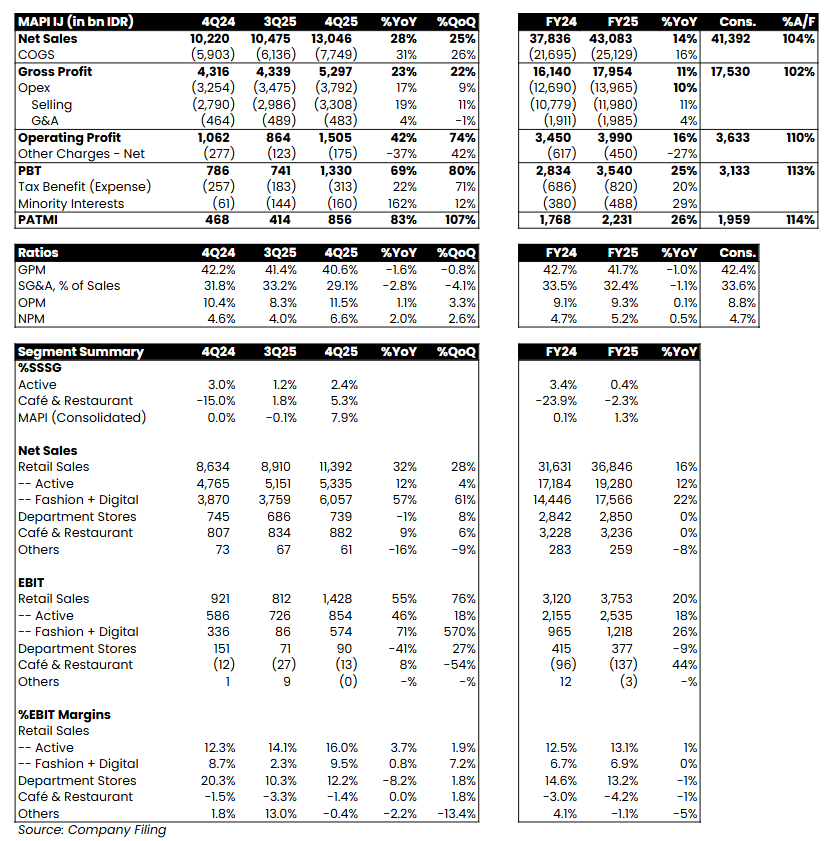

Emiten grup MAP telah merilis laporan keuangan untuk periode 2025. Dalam tulisan ini, kami akan lebih berfokus pada kinerja dua entitas, yakni Mitra Adiperkasa ($MAPI) dan MAP Aktif Adiperkasa ($MAPA).

MAPI mencatatkan laba bersih Rp856 M pada 4Q25 (+83% YoY, +107% QoQ), sehingga laba bersih selama 2025 mencapai Rp2,2 T (+26% YoY), melampaui ekspektasi (114% estimasi 2025F konsensus). Sementara itu, MAPA mencatatkan laba bersih Rp559 M pada 4Q25 (+121% YoY, +12% QoQ), sehingga laba bersih selama 2025 mencapai Rp1,72 T (+27% YoY), juga melampaui ekspektasi (115% estimasi 2025F konsensus).

Berikut highlights dari kami:

- Pertumbuhan Top–line Solid, SSSG Seluruh Entitas Terakselerasi pada 4Q25

Pendapatan MAPI tumbuh solid pada 4Q25 menjadi Rp13,1 T (+28% YoY, +25% QoQ), didorong oleh ketiga segmen utama: 'fashion & digital' (+57% YoY), 'active' (+12% YoY), serta 'cafe & restaurant' (+9% YoY). Pertumbuhan kuat pada segmen 'fashion & digital' didukung oleh peluncuran seri iPhone 17 pada Oktober 2025, yang turut mendorong kinerja Erajaya Swasembada ($ERAA). Sementara itu, pendapatan segmen 'active' melalui MAPA tumbuh menjadi Rp5,34 T pada 4Q25 (+12% YoY), dengan Indonesia sebagai kontributor terbesar (74% pendapatan 4Q25). Adapun pendapatan segmen 'cafe & restaurant' melalui MAP Boga Adiperkasa ($MAPB) tumbuh menjadi Rp882 M pada 4Q25 (+9% YoY). Secara kumulatif, pendapatan MAPI selama 2025 mencapai Rp43,1 T (+14% YoY), sedikit melampaui ekspektasi (104% estimasi 2025F konsensus).

Secara umum, pertumbuhan pendapatan MAPI didukung oleh pemulihan SSSG yang kuat pada 4Q25 serta ekspansi gerai. Pemulihan SSSG sendiri telah tampak sejak 2Q25, dengan akselerasi yang signifikan pada 4Q25, didorong oleh peluncuran iPhone 17 yang secara khusus mendorong SSSG MAPI. Pada 4Q25, MAPI mencatatkan SSSG +7,9% YoY (vs. 3Q25: -0,1% YoY), MAPA +2,4% YoY (vs. 3Q25: +1,2% YoY), dan MAPB +5,3% YoY (vs. 3Q25: +1,8% YoY). Secara grup, MAP menambah 146 toko (net) pada 4Q25, sehingga total toko per akhir 2025 mencapai 4.023 toko (vs. 2024: 3.730 toko).

- Perbaikan Margin: Ekspansi Margin Laba Usaha di MAPI & Margin Laba Kotor di MAPA

Lonjakan laba bersih MAPI dan MAPA turut didorong oleh perbaikan margin. Di level MAPA, perbaikan margin laba kotor menjadi kontributor utama lonjakan laba bersih, di mana margin laba kotor pada 4Q25 naik ke 48,3% (vs. 4Q24: 45,1%, 3Q25: 46,1%). Pergerakan tersebut sejalan dengan harapan manajemen pada 3Q25, yang mengindikasikan bahwa tingkat diskon akan lebih rendah pada 4Q25 seiring margin laba kotor 3Q25 yang berada di lower–end dari target manajemen.

Sementara itu, di level MAPI, ekspansi margin lebih terlihat di margin laba usaha yang naik ke 11,5% (vs. 4Q24: 10,4%, 3Q25: 8,3%) seiring operating leverage, dengan pertumbuhan SG&A +17% YoY yang lebih moderat dibandingkan pertumbuhan pendapatan +28% YoY pada 4Q25, didukung oleh SSSG dan ekspansi gerai seperti disebutkan di atas. Laba usaha MAPI selama 2025 tercatat di level sekitar Rp4 T (+16% YoY), melampaui ekspektasi (110% estimasi 2025F konsensus).

.png)

Key Takeaway

Kinerja grup MAP pada 1Q26 kemungkinan mendapat dukungan dari seasonality libur Lebaran yang sepenuhnya jatuh pada kuartal tersebut, berbeda dengan tahun sebelumnya di mana periode Lebaran terbagi antara 2 kuartal. Namun, investor perlu mempertimbangkan risiko pelemahan rupiah yang cenderung menekan consumer confidence segmen menengah ke atas, segmen utama grup MAP.

Menyusul rilis kinerja 4Q25, harga saham MAPI meningkat +3,88% ke level Rp1.205/saham pada hari ini, Selasa (31/3), sehingga saham tersebut diperdagangkan pada valuasi Forward P/E 1 tahun sebesar 8,4x — berada di sekitar -1,5 Standar Deviasi dari rata–rata 5 tahun. Sementara itu, harga saham MAPA ditutup flat di level Rp625/saham, sehingga saham tersebut diperdagangkan pada valuasi Forward P/E 1 tahun sebesar 9,6x — berada di sekitar -1 Standar Deviasi dari rata–rata 5 tahun.

🤑 BMRI: Indikasi Yield Dividen Final 8,1%

- $BMRI: Manajemen Bank Mandiri mengatakan dalam acara Closed Door Meeting bersama Stockbit pada Senin (30/3) bahwa dengan situasi geopolitik yang masih mengandung banyak ketidakpastian, BMRI lebih condong untuk "mengembalikan" modal lebih banyak ke pemegang saham, mengindikasikan bahwa dividend payout ratio berpotensi di kisaran yang lebih tinggi. Guidance payout ratio dari BMRI sendiri berkisar 70–80%, meski keputusan terakhir akan tetap berada pada pemegang saham. Dengan asumsi payout ratio 80%, dividen final per saham dari tahun buku 2025 mencapai Rp383/saham, mengindikasikan yield dividen final 8,1% per Selasa (31/3). Dengan kondisi yang lebih menantang, perseroan juga akan cenderung lebih berhati–hati dalam penyaluran kredit dan akan menambahkan pencadangan kredit bermasalah (provisioning). Risiko bertahannya harga energi di level yang tinggi secara berkepanjangan juga berpotensi menimbulkan risiko pada likuiditas perbankan dan margin seiring potensi respons regulator untuk meredam pelemahan nilai tukar rupiah, meski BMRI tidak merinci potensi perubahan target 2026. Simak poin–poin penting Closed Door Meeting Stockbit bersama BMRI di sini.

- $MDKA: Merdeka Copper Gold mencatat rugi bersih US$27 juta pada 4Q25 (vs. 3Q25: rugi US$19 juta; 4Q24: laba US$11 juta). Hasil ini membuat rugi bersih selama 2025 mencapai US$62 juta (vs. 2024: rugi US$56 juta), dibandingkan estimasi rugi 2025F dari konsensus di US$24 juta. Laba usaha turun -42% QoQ pada 4Q25 menjadi US$25 juta seiring margin laba usaha yang turun ke level 4,1% (vs. 3Q25: 9,9%), tertekan oleh beban pokok pendapatan (+50% QoQ) dan beban operasional (+49% QoQ) yang tumbuh lebih cepat dari pendapatan (+41% QoQ). Berdasarkan segmen, proyek Tujuh Bukit menjadi penekan utama kinerja 4Q25, dengan rugi sebelum pajak US$18 juta (vs. 3Q25: laba US$26 juta), sementara proyek nikel menjadi satu–satunya kontributor laba pada 4Q25 dengan laba sebelum pajak US$46 juta (+31% QoQ). Secara tahunan, proyek nikel menyumbang laba terbesar (US$113 juta), sementara kerugian terbesar dari segmen 'others & elimination,' yang kami perkirakan terdapat kontribusi Merdeka Gold Resources ($EMAS) (rugi US$106 juta) dan proyek Wetar (rugi US$40 juta).

- $MBMA: Merdeka Battery Materials mencatat laba bersih US$4 juta pada 4Q25 (-78% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai US$30 juta (+30% YoY), di bawah ekspektasi karena (73% estimasi 2025F konsensus). Penurunan laba bersih disebabkan oleh kinerja negatif anak usaha, antara lain rugi JV US$4 juta (vs. 3Q25: laba US$11 juta) akibat kerugian PT Merdeka Industri Anantha (smelter HPAL ESG), sementara kepentingan nonpengendali membengkak menjadi US$33 juta (+126% QoQ) karena MBMA menanggung porsi lebih besar (~80%) dari kerugian PT Merdeka Tsingshan Indonesia (pabrik acid iron metal/AIM) dibandingkan porsinya di aset nikel yang profitable (~50–60%). Laba usaha naik +93% QoQ pada 4Q25 menjadi US$63 juta, sehingga laba usaha selama 2025 menjadi US$131 juta (+64% YoY) dan melampaui ekspektasi (107% estimasi 2025F konsensus). Kenaikan laba usaha pada 4Q25 ditopang oleh pertumbuhan pendapatan +63% QoQ seiring kembalinya penjualan nickel matte (US$124 juta vs. 3Q25: US$0) dan kenaikan penjualan bijih limonite (+113% QoQ).

- $ENRG: Manajemen Energi Mega Persada mengatakan dalam acara Closed Door Meeting bersama Stockbit pada pertengahan Maret 2026 bahwa perseroan menargetkan pertumbuhan produksi minyak sekitar +10–15% YoY selama 2026, didorong oleh kenaikan produksi minyak di Blok Malacca yang berpotensi memberikan tambahan produksi sekitar 1–1,5 MBOPD (setara 12–18% produksi minyak 2025) dan sudah mulai berproduksi pada Maret 2026. Selain itu, tambahan produksi dari Blok Bentu berpotensi memberikan tambahan produksi sekitar 1,5–2,5 MBOPD (setara 18–30% produksi minyak 2025) dan direncanakan mulai berproduksi pada 2H26. Adapun produksi gas pada 2026 diperkirakan relatif stabil dibandingkan realisasi 2025 di ~217 MMSCFD. ENRG juga menyebut bahwa ketika melakukan akuisisi, perseroan akan cenderung memprioritaskan aset gas, dengan umur cadangan minimum ~10 tahun dan valuasi di bawah US$2–3 per BOE per cadangan 2P. Simak poin–poin penting Closed Door Meeting Stockbit bersama ENRG di sini.

- $SMGR: Semen Indonesia mencatat laba bersih Rp76 M pada 4Q25 (vs. 4Q24: Rp40 juta, 3Q25: Rp75 M). Hasil ini membuat laba bersih selama 2025 mencapai Rp191 M (-73% YoY), jauh di bawah ekspektasi (58% estimasi 2025F konsensus). Laba bersih selama 2025 ditekan oleh beban lain–lain yang melonjak +116% YoY seiring kerugian selisih kurs Rp5 M (vs. 2024: untung Rp46 M) dan kenaikan akun 'others' (+55% YoY) yang tidak dirinci perseroan. Selain itu, effective tax rate SMGR naik dari 38% pada 2024 menjadi 70% selama 2025. Secara operasional, laba usaha selama 2025 masih sejalan dengan ekspektasi (105% estimasi 2025F konsensus), meski operating leverage lemah dan margin laba usaha turun menjadi 4,4% selama 2025 (vs. 2024: 6,5%). Dari segi top–line, pendapatan tercatat flat secara tahunan pada 4Q25, sehingga pendapatan selama 2025 turun -3% YoY. Kinerja pendapatan cenderung melemah seiring harga jual rata–rata yang turun -1% YoY/-4% YoY pada 4Q25/2025, sementara volume penjualan naik +2% YoY pada 4Q25 meski turun -1% YoY selama 2025.

- $BIRD: Blue Bird mencatat laba bersih Rp153 M pada 4Q25 (+3% YoY, +4% QoQ), sehingga laba bersih selama 2025 menjadi Rp636 M (+9% YoY) dan sedikit di bawah ekspektasi (96% estimasi 2025F konsensus). Kinerja laba bersih 2025 yang lebih rendah dari ekspektasi dipengaruhi oleh kenaikan beban pokok yang lebih tinggi dari pertumbuhan pendapatan dan peningkatan signifikan pada biaya keuangan menjadi Rp76 M (vs. 2024: Rp31 M), sehingga membuat margin laba bersih tertekan ke 11% (vs. 2024: 12%). Pendapatan pada 4Q25 naik menjadi ~Rp1,5 T (+15% YoY, +9% QoQ), sehingga pendapatan selama 2025 naik +13% YoY menjadi Rp5,7 T dan sejalan dengan ekspektasi (100% estimasi 2025F konsensus). Kenaikan pendapatan diikuti dengan pertumbuhan laba kotor selama 2025 sebesar +11% YoY menjadi Rp1,8 T, dengan margin laba kotor selama 2025 stabil di level 32%. Laba usaha pada 4Q25 turun menjadi Rp173 M (-2% YoY, +15% QoQ), dengan margin laba usaha turun ke level 11% (vs. 4Q24: 13%, 3Q25: 10%) seiring kenaikan beban pokok pendapatan (+19% YoY, +9% QoQ) dan opex (+15% YoY, +8% QoQ) yang melampaui pertumbuhan pendapatan. Secara tahunan, laba usaha selama 2025 masih naik +8% YoY menjadi Rp688 M, dengan margin laba usaha sedikit turun ke level 12% (vs. 2024: 13%).

- $INDF: Indofood Sukses Makmur mencatat laba bersih Rp2,8 T pada 4Q25 (vs. 4Q24: rugi Rp119 M; 3Q25: Rp2 T), sehingga laba bersih selama 2025 mencapai Rp10,7 T (+24% YoY) dan sejalan dengan ekspektasi (101% estimasi 2025F konsensus). Sementara itu, Indofood CBP Sukses Makmur ($ICBP) mencatat laba bersih Rp2,1 T pada 4Q25 (vs. 4Q24: rugi Rp1,07 T; 3Q25: Rp1,57 T), sehingga laba bersih selama 2025 menjadi Rp9,2 T (+30% YoY) dan sejalan dengan ekspektasi (99% estimasi 2025F konsensus). Pertumbuhan laba bersih secara tahunan baik pada INDF maupun ICBP lebih didorong oleh item–item keuangan di bawah operasional, yakni: 1) kerugian kurs yang lebih rendah; serta 2) tidak adanya kerugian dari entitas asosiasi dan JV seperti tahun lalu. Secara operasional, laba usaha INDF dan ICBP selama 2025 masing–masing naik tipis +2% YoY. Pada 4Q25, laba usaha masing–masing turun -4% YoY dan -10% YoY, keduanya diakibatkan oleh lonjakan opex yang tidak cukup diimbangi oleh kenaikan pendapatan.

- $UNTR: United Tractors memutuskan untuk menghentikan pelaksanaan buyback saham dengan alokasi dana Rp2 T terhitung sejak 31 Maret 2026, dibandingkan rencana semula pada 22 Januari–15 April 2026. UNTR menjelaskan bahwa dari alokasi dana tersebut, perseroan telah buyback ~36,4 juta saham dengan total nilai transaksi ~Rp1,1 T, mengindikasikan harga rata–rata pembelian di Rp29.015/saham.

- $ASSA: Manajemen Adi Sarana Armada mengatakan dalam earnings call pada Senin (30/3) bahwa perseroan menargetkan laba bersih tumbuh double digit pada 2026, dengan target pendapatan naik sekitar +5–10% YoY. Manajemen ASSA juga mengatakan bahwa risiko kenaikan harga BBM tidak akan berdampak signifikan terhadap kinerja ASSA ke depan. Pada segmen logistik, risiko kenaikan harga BBM dapat diteruskan ke pelanggan melalui klausul penyesuaian tarif layanan di dalam kontrak, di mana tarif layanan akan disesuaikan dengan mengikuti perubahan harga BBM, kenaikan tingkat UMR, dan suku bunga. Sementara itu, pada segmen rental kendaraan, seluruh biaya BBM ditanggung oleh pelanggan. Simak poin–poin penting earnings call ASSA di sini.

Top Gainer 🔥

$BKSL $BKSL |  $MBMA $MBMA |  $TINS $TINS |  $INDF $INDF |

| +8,74% | +7,35% | +7,05% | +6,72% |

Top Loser 🤕

$ESSA $ESSA |  $ENRG $ENRG |  $CUAN $CUAN |  $MEDC $MEDC |

| -6,58% | -6,44% | -6,19% | -5,44% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- BEI pada Selasa (31/3) merilis peraturan baru yang merevisi naik minimum free float dari 7,5% menjadi 15%. Perubahan aturan berlaku efektif mulai 31 Maret 2026, tetapi emiten yang belum memenuhi syarat akan diberikan relaksasi dengan syarat berikut:

- Emiten dengan market cap minimum Rp5 T:

- Jika memiliki free float di bawah 12,5% per 31 Maret 2026, wajib memenuhi free float setidaknya 12,5% pada 31 Maret 2027 dan minimum 15% pada 31 Maret 2028.

- Jika memiliki free float sekitar 12,5–15% per 31 Maret 2026, wajib memenuhi minimum free float 15% pada 31 Maret 2027.

- Emiten dengan market cap di bawah Rp5 T per 31 Maret 2026 wajib memenuhi minimum free float 15% pada 31 Maret 2029.

- BEI juga mengubah minimum free float untuk perusahaan IPO dengan tiering free float 25%, 20%, dan 15% bergantung pada market cap calon emiten pada saat sebelum tanggal pencatatan.

- Emiten dengan market cap minimum Rp5 T:

- Menteri Sekretaris Negara, Prasetyo Hadi, mengatakan pada Selasa (31/3) bahwa Pertamina belum akan menaikkan harga BBM bersubsidi dan non–subsidi, sembari menambahkan bahwa arahan ini berasal dari Presiden Prabowo Subianto. Prasetyo menyebut bahwa pemerintah juga akan menjamin ketersediaan BBM dengan harga saat ini. Sebelumnya, Menteri ESDM, Bahlil Lahadalia, mengatakan pada Senin (30/3) bahwa pemerintah belum mengambil keputusan terkait kenaikan harga BBM bersubsidi, sembari menambahkan bahwa Presiden Prabowo Subianto masih memprioritaskan kondisi ekonomi masyarakat. Pernyataan Bahlil muncul setelah kabar yang beredar luas mengenai rencana kenaikan harga BBM mulai awal April 2026.

- The Wall Street Journal melaporkan bahwa Presiden Donald Trump mengatakan kepada kabinetnya bahwa dirinya berencana untuk mengakhiri perang, bahkan jika Iran belum membuka Selat Hormuz. Laporan The Wall Street Journal tersebut muncul beberapa jam setelah Trump pada Senin (30/3) waktu setempat memperingatkan bahwa AS akan menghancurkan pembangkit energi dan sumur minyak Iran jika Iran tidak membuka Selat Hormuz. Serangan dari kedua belah pihak sendiri belum menunjukkan tanda–tanda mereda, dengan kekhawatiran akan konflik yang lebih luas semakin meningkat. Pada Senin (30/3), Iran menyerang sebuah kapal tanker minyak bermuatan penuh milik Kuwait Petroleum Corp. di lepas pantai Dubai. Sementara itu, Reuters melaporkan bahwa ribuan tentara elit angkatan darat AS telah mulai tiba di Timur Tengah, meski AS dikabarkan mengejar pembicaraan untuk mengakhiri perang dengan Iran.

- Konsensus ekonom mengekspektasikan ekonomi Indonesia akan tumbuh +5,08% YoY selama 2026, berdasarkan survei terbaru dari Bloomberg pada Maret 2026, turun dibandingkan ekspektasi konsensus pada survei Februari 2026 yang mengekspektasikan pertumbuhan +5,2% YoY. Konsensus ekonom Bloomberg juga mengekspektasikan pertumbuhan ekonomi periode 1Q26 mencapai +5,25% YoY, sedikit naik dibandingkan ekspektasi +5,23% YoY pada Februari 2026. Terkait suku bunga, konsensus Bloomberg mengekspektasikan Bank Indonesia tidak akan memangkas BI Rate pada tahun ini, berbeda dengan survei sebelumnya yang mengekspektasikan pemangkasan 25 bps ke level 4,5% pada 2Q26.

- Perdana Menteri Jepang, Sanae Takaichi, mengatakan pada Selasa (31/3) bahwa Jepang dan Indonesia sepakat meningkatkan koordinasi keamanan energi di tengah perang Iran yang mengganggu pasokan minyak dan gas, meski tidak merincinya lebih lanjut. Sebelumnya, pemerintah Jepang berencana mencabut sementara pembatasan operasional pembangkit listrik berbahan bakar batu bara selama 1 tahun guna mengantisipasi gangguan impor LNG dari Timur Tengah. Indonesia sendiri merupakan eksportir batu bara termal terbesar di dunia untuk pembangkit listrik — dengan kontribusi sekitar setengah dari total ekspor global — serta merupakan eksportir LNG dengan sekitar 25% pengirimannya ditujukan ke Jepang.

- Bloomberg melaporkan bahwa Indonesia dan Jepang pada Senin (30/3) menandatangani kesepakatan senilai US$22,6 miliar di sektor energi, keuangan, dan teknologi. Kesepakatan tersebut antara lain kerja sama antara PT Kaltim Methanol Industri dan PT Pupuk Kalimantan Timur untuk memproduksi metanol menggunakan CO2 dari PKT di Bontang, kerja sama strategis Inpex dan Pertamina untuk pengembangan proyek gas Abadi di Blok Masela, hingga kerja sama antara Bank SMBC Indonesia ($BTPN) dan Pegadaian dalam ekosistem emas dan inklusi keuangan.

- Trimegah Bangun Persada ($NCKL) mengajukan permohonan penundaan penyampaian laporan audit konsolidasian tahun buku 2025 kepada OJK karena proses audit masih berjalan dan terdapat beberapa aspek yang perlu didiskusikan lebih lanjut dengan kantor akuntan publik, yang berdampak pada jadwal penyampaian. NCKL tidak merinci aspek spesifik yang menjadi kendala maupun estimasi waktu penyelesaian.

- Pakuan ($UANG) mengumumkan akuisisi 63,03% saham PT Daria Mulia Properti (DMP) senilai Rp156 M dan 99,99% PT Vasanta Daria Development (VDD) senilai Rp45 M, yang masing–masing dibeli dari PT Sirius Surya Sentosa selaku pengendali UANG per September 2025. Total nilai transaksi ini mencapai Rp201 M dan setara 33,87% dari total ekuitas UANG. Akuisisi ini merupakan bagian dari strategi pengembangan usaha UANG di sektor properti, di mana DMP memiliki lahan strategis seluas 2,3 hektare di Jakarta Barat, sementara VDD menjalankan proyek perumahan di Telaga Golf Sawangan, Depok.

- Pemegang saham Prodia Widyahusada ($PRDA), Bio Majesty Pte. Ltd., menjual ~28,1 juta saham PRDA dengan harga rata–rata Rp2.430/lembar atau senilai total ~Rp68,3 M pada 26 Maret 2026. Setelah transaksi ini, porsi kepemilikan langsung Bio Majesty Pte. Ltd. di PRDA turun dari 15% menjadi 12%.

🪞 Refleksi Bursa: Seni Menembak

"Di pasar, seperti di medan perang, bukan yang paling sering menembak yang bertahan, melainkan yang PALING TEPAT dalam setiap tembakan." — VarelJoanK

Kutipan menarik dari komunitas Stockbit minggu ini

Bagaimana strategi entry/exit di pasar dapat menyerupai seni menembak? Menurut Stockbitor VarelJoank, menentukan kapan harus hold atau buy dengan cash kita mirip dengan gaya seorang penembak jitu (sniper). Market hanya memberi momen sesaat untuk "menembak", alias peluang untuk taking profit. Menurut beliau, dalam kondisi pasar seperti saat ini, penting untuk menumbuhkan disiplin yang tegas dalam berinvestasi. Selain itu, di tengah situasi global yang terus mempengaruhi ketersediaan komoditas dan kondisi ekonomi, kita perlu tahu kapan harus bertindak - yaitu saat pasar benar-benar berpihak pada strategi masing-masing dan saat kita sudah siap "menembak." Ingin membaca tulisan beliau secara lengkap? Simak selengkapnya di sini!

|  |  |  |  |  |

Disclaimer:

Email ini dikirim oleh PT Stockbit Karya Indonesia ("Stockbit"), perusahaan media ekonomi dan keuangan yang menghadirkan berita, analisis, dan insight tentang dunia bisnis, investasi, dan kebijakan ekonomi, khususnya yang terkait Pasar Modal.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri "@Stockbit.com". Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar

Terima kasih atas komentar anda