| | Rilis Data Ekonomi AS: Inflasi CPI AS turun ke +2,4% YoY (vs Desember 2025: +2,7% YoY). Data NFP AS naik +130 ribu di bulan Januari 2026 (vs Desember 2025: +48 ribu), dan tingkat pengangguran turun menjadi 4,3%. → potensi The Fed mempertahankan suku bunga pada level saat ini untuk periode yang lebih lama. | | | Target Pertumbuhan Ekonomi Indonesia 2026: Pemerintah targetkan pertumbuhan ekonomi 1Q26 +5,5–6% YoY dan +5,4–6% YoY pada tahun 2026. → eksekusi program pemerintah yang efektif menjadi kunci tercapainya target pertumbuhan ekonomi. | | | Update Pertemuan BEI-MSCI: BEI berencana menerbitkan shareholder concentration list. → berpotensi meredakan concern MSCI dengan meningkatkan transparansi dan integritas pasar modal Indonesia. | | |

|

|

| MARKET UPDATE | | Foreign Outflow Mingguan dan Bulanan di Obligasi dan Saham | | Latest Update (13/02/2026) | | | Latest | WoW | YtD | | IHSG | 8.212,3 | ▲ +3,49% | ▼ -5,03% | | IDR 10Y Govt Bond Yield | 6,40% | ▼ -4 bps | ▲ +33 bps | | Bunga Deposito 12M | 3,48% | ▼ -11 bps | ▼ -23 bps | | Foreign Flow | | (Dalam Triliun Rupiah) | | 1W | 1M | YtD | | Obligasi | -1,14 | -0,40 | +2,94 | | Saham | -5,47 | -21,75 | -16,54 | | Sumber: Bloomberg per 13 Februari 2026, kecuali data foreign flow obligasi per 11 Februari 2026. | | | |

| 🌏 What Happened in the Market | | |

| | Biro Statistik Tenaga Kerja AS merilis data inflasi CPI (Consumer Price Index) AS Januari 2026 2,4% YoY (vs. Desember 2025: 2,7% YoY), di bawah konsensus (2,5% YoY). Inflasi inti juga turun menjadi 2,5% YoY, sesuai ekspektasi konsensus. | | | Biro Statistik Tenaga Kerja AS mencatat non–farm payroll (NFP) AS naik +130 ribu pada Januari 2026, melampaui ekspektasi konsensus (+70 ribu) sekaligus menandai penambahan tertinggi sejak Desember 2024. | | | Tingkat pengangguran AS tercatat turun ke level 4,3% pada Januari 2026 (vs. Desember 2025: 4,4%), di bawah ekspektasi konsensus (4,4%). | | | Highlight Indonesia Economic Outlook 2026: Pemerintah targetkan pertumbuhan ekonomi 1Q26 +5,5–6% YoY dan +5,4–6% YoY pada 2026, didorong oleh percepatan pengeluaran pemerintah, investasi domestik, dan peningkatan konsumsi rumah tangga di tengah perayaan liburan. | | | Bank Indonesia (BI) mencatat indeks keyakinan konsumen (IKK) Indonesia naik secara bulanan ke level 127 pada Januari 2026 (vs. Desember 2025: 123,5, Januari 2025: 127,2). Hasil ini didorong kenaikan secara bulanan di hampir seluruh sub–indeks, kecuali indeks ekspektasi ketersediaan lapangan kerja yang flat. | | | Gaikindo mencatat penjualan wholesales mobil pada Januari 2026 mencapai 66.447 unit (+7% YoY, -29% MoM. Kenaikan secara tahunan ini menunjukkan perbaikan dibandingkan penjualan selama 2025 yang turun -7% YoY. | | | Deputi Gubernur Senior Bank Indonesia, Destry Damayanti, mengatakan pada Selasa (10/2) bahwa pihaknya masih melihat ruang untuk menurunkan suku bunga BI Rate lebih lanjut seiring inflasi yang rendah dan kebutuhan untuk mendorong pertumbuhan ekonomi. | | | Update Seputar MSCI: BEI berencana menerbitkan daftar konsentrasi pemegang saham (shareholder concentration list) seperti yang diterapkan oleh bursa Hong Kong. Sebelumnya, BEI berencana meningkatkan jumlah klasifikasi investor menjadi 28 sub–kategori, naik dibandingkan rencana awal di 27 sub–kategori dan klasifikasi existing di 9 sub–kategori. MSCI mengumumkan evaluasi indeks saham Global Standard, Small Cap, dan Micro Cap, dengan tanggal efektif pada 28 Februari 2026. Evaluasi kali ini hanya mencakup penghapusan (deletions) konstituen dari indeks dan perpindahan turun antar–indeks segmen ukuran. Berikut rinciannya: | | |

|

|

| Secara Global: Tingkat inflasi yang masih di atas target 2% dan data ketenagakerjaan AS yang solid mendukung keputusan The Fed pada Januari lalu untuk menahan suku bunga. Setelah rilis data tersebut, probabilitas suku bunga AS ditahan pada pertemuan Maret 2026 nanti meningkat menjadi ~92% per Jumat (13/2, vs. 6/2: ~77%) berdasarkan CME FedWatch Tool. | | Untuk Indonesia: Penjualan otomotif yang membaik dan kenaikan IKK pada Januari 2026 mengindikasikan penguatan sentimen dan daya beli konsumen, yang berpotensi mendukung tercapainya target pertumbuhan ekonomi 1Q26 dan 2026 pemerintah. | | |

|

|

Meskipun inflasi AS mulai turun, levelnya yang masih berada di atas target 2% serta pasar tenaga kerja AS yang lebih kuat dari perkiraan membuat kebijakan moneter AS berpotensi tetap ketat dalam jangka pendek, sehingga menjaga suku bunga global tetap tinggi. Ke depan, investor juga perlu mencermati dinamika seputar kabinet baru di The Fed yang dapat mempengaruhi arah dan timing pemangkasan suku bunga AS. Mengingat eratnya korelasi kebijakan The Fed dengan arah kebijakan BI, ruang penurunan suku bunga domestik juga menjadi terbatas. Konsensus Bloomberg (Januari 2026) memperkirakan BI Rate baru akan dipangkas sebesar 25 bps ke level 4,5% pada akhir 2Q26.

Di sisi domestik, investor perlu lanjut memantau perkembangan BEI, OJK, dan KSEI dalam menjawab concern MSCI. Adapun perbaikan sentimen konsumen dan daya beli perlu diikuti eksekusi program pemerintah yang efektif agar target percepatan pertumbuhan ekonomi dapat tercapai. |

|

|

| Top Reksa Dana Pasar Uang di Bibit | |

Cocok untuk: simpan dana darurat & parkir dana jangka pendek |

Return reksa dana per 13 Februari 2026.

Berdasarkan data historis, tidak menjamin kinerja di masa depan. |

| Top Reksa Dana Obligasi di Bibit | |

Cocok untuk: investasi jangka panjang dengan risiko moderat |

Return reksa dana per 13 Februari 2026. Berdasarkan data historis, tidak menjamin kinerja di masa depan.

|

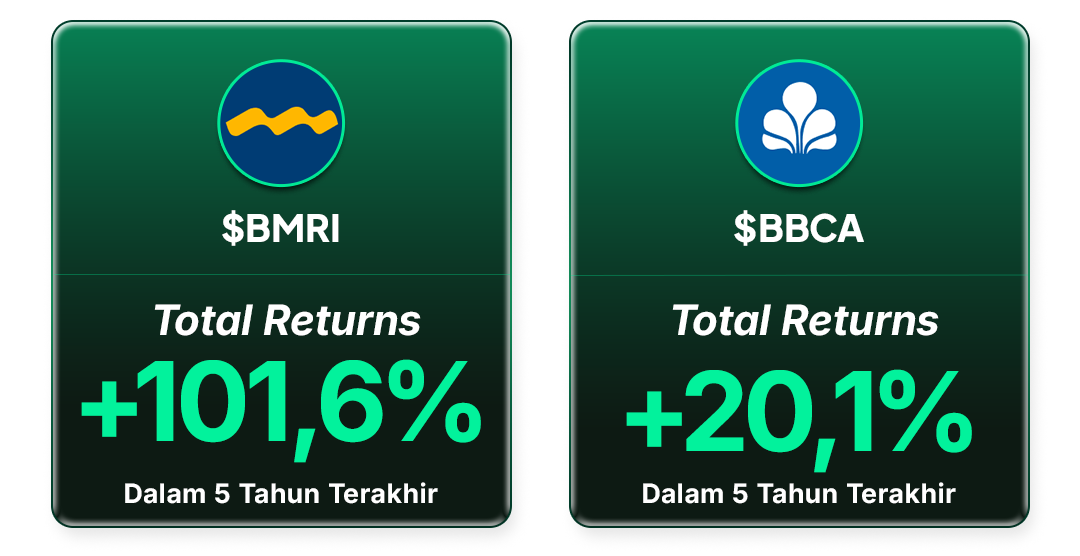

| Kinerja Saham Perbankan dalam 5 Tahun Terakhir | |

Data saham per 13 Februari 2026, memperhitungkan price return dan dividend. Data historis, tidak menjamin kinerja di masa depan |

|

|

Writer: Bibit Investment Research Team Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual produk tertentu. |

|

|

Email ini dikirim oleh PT Bibit Tumbuh Bersama, Agen Penjual Efek Reksa Dana (APERD) yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi investor yang menggunakan APERD PT Bibit Tumbuh Bersama dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan PT Bibit Tumbuh Bersama.

Reksa dana merupakan produk pasar modal dan bukan produk APERD. APERD tidak bertanggung jawab atas risiko pengelolaan portofolio yang dilakukan oleh Manajer Investasi. Semua investasi mengandung risiko dan adanya kemungkinan kerugian atas nilai investasi. Kinerja masa lalu tidak mencerminkan kinerja di masa depan. Kinerja historikal, keuntungan yang diharapkan dan proyeksi probabilitas disediakan untuk tujuan informasi dan ilustrasi.

Untuk informasi lebih lanjut, klik di sini.

|

Copyright © 2026. All rights reserved. |

|

|

|

.png)

+622150864230

+622150864230  info@bibit.id

info@bibit.id

0 komentar:

Posting Komentar

Terima kasih atas komentar anda