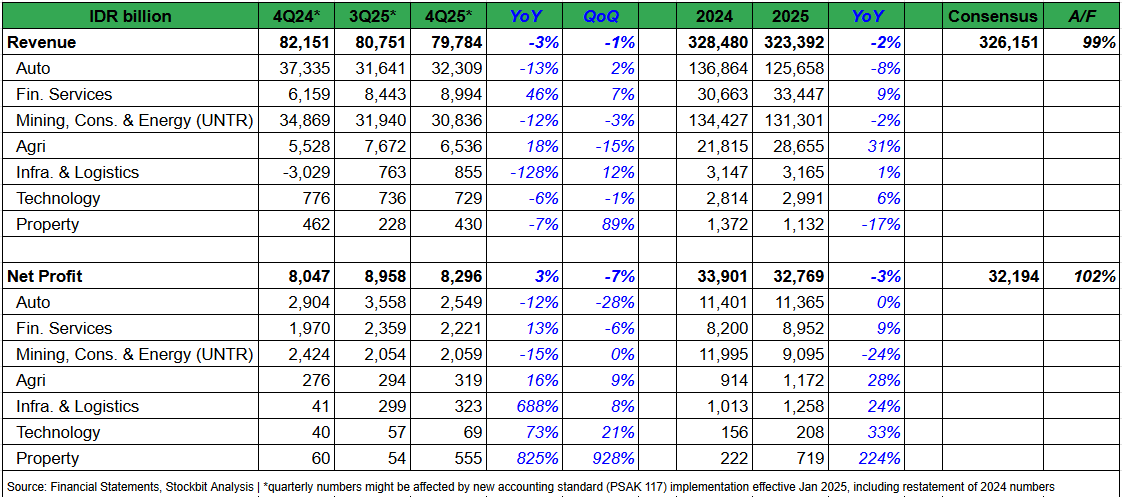

💸 ASII 2025: Laba Bersih -3% YoY, Sejalan Ekspektasi

Daily Market Performance 🚀

IHSG IHSG |  Foreign Flow Foreign Flow |  Kurs USD/IDR Kurs USD/IDR |  Gold Gold |

| 8.235,5 +0,00% | -Rp694,05 miliar | 16.771 +0,10% | 5.192 -0,04% |

Oil Oil |  Coal Coal |  CPO CPO |  Nickel Nickel |

| 72,0 +1,65% | 119,2 +0,42% | 4.042 +0,92% | 17.694 -2,16% |

👋 Stockbitor!

Astra International ($ASII) mencatatkan laba bersih sebesar Rp8,3 T pada 4Q25 (+3% YoY, -7% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai Rp32,8 T (-3% YoY), sejalan dengan ekspektasi (102% estimasi konsensus). Di antara ketiga bisnis inti perseroan, segmen 'financial services' menjadi penopang kinerja pada 2025, sementara segmen 'heavy equipment, mining, construction & energy (HEMCE)' di bawah anak usaha United Tractors ($UNTR) menjadi pemberat kinerja.

- Laba 'Financial Services' Tumbuh +14% CAGR dalam 3 Tahun Terakhir

Segmen 'financial services' kembali mencetak kinerja solid pada 2025 dengan laba bersih tumbuh +13 YoY/+9% YoY pada 4Q25/2025. Dalam 3 tahun terakhir, laba segmen ini konsisten bertumbuh dengan CAGR +14% dan kini menyumbang ~27% terhadap laba keseluruhan ASII (vs. 2022: ~21%). Selama 2025, kenaikan laba bersih segmen 'financial services' didorong oleh pertumbuhan pembiayaan konsumen baru +5% YoY, terutama dari berlanjutnya permintaan kuat pembiayaan multiguna. Sementara itu, laba bersih segmen 'automotive & mobility' flat di level Rp11,4 T selama 2025. Pertumbuhan bisnis komponen dan motor berhasil mengkompensasi bisnis mobil yang mengalami pelemahan seiring penurunan penjualan mobil nasional sebesar -7% YoY selama 2025.

- Laba 'HEMCE' via UNTR Terkontraksi -24% YoY

UNTR mencatat laba bersih sebesar Rp3,3 T pada 4Q25 (+0% QoQ, -15% YoY). Hasil ini membuat laba bersih UNTR selama 2025 mencapai Rp14,8 T (-24% YoY), di bawah ekspektasi (92% estimasi 2025F konsensus). Penurunan laba bersih turut ditekan oleh kerugian penurunan nilai atas investasi pada PT Supreme Energy Rantau Dedap senilai Rp866,1 M. Mengecualikan kerugian tersebut, laba bersih UNTR tetap turun -20% YoY selama 2025, relatif sejalan dengan ekspektasi (97% estimasi 2025F konsensus). Berdasarkan segmennya, bisnis 'emas dan mineral lainnya' menjadi penopang kinerja UNTR dengan pertumbuhan laba bersih +104% QoQ/+79% YoY pada 4Q25/2025, di tengah pelemahan segmen 'alat berat', 'kontraktor pertambangan', dan 'pertambangan batu bara' secara tahunan pada 2025.

- Bisnis Non–Inti Tumbuh Baik, Kini Berkontribusi ~10% pada Laba Keseluruhan

Segmen–segmen di luar ketiga segmen inti di atas membukukan kinerja yang solid selama 2025, dengan masing–masing mencetak pertumbuhan laba bersih di atas +20% YoY. Segmen 'property' mencatatkan pertumbuhan laba tertinggi hingga +224% YoY, didorong kontribusi dari aset pergudangan industri yang baru saja diakuisisi serta pembukuan negative goodwill dari akuisisi Mega Manunggal Property ($MMLP). Segmen 'agri' didorong oleh kenaikan harga jual CPO (+11% YoY) sementara segmen 'infra & logistics' didorong kenaikan pendapatan tol harian (+8% YoY). Kinerja solid yang dicatatkan segmen–segmen non–inti ini membuat kontribusi labanya mencapai sekitar ~10% terhadap laba bersih keseluruhan ASII (vs. 2024: ~7%).

Key Takeaway

Secara umum, stabilitas kinerja laba ASII tetap terjaga — meski kinerja UNTR tertekan cukup dalam selama 2025 — berkat diversifikasi portofolio perseroan, terutama dengan semakin meningkatnya kontribusi dari segmen–segmen non–inti. Kami menilai bahwa stabilitas kinerja membuat ASII menjadi salah satu opsi dividend play yang atraktif. ASII sendiri mengusulkan dividen final Rp292/saham, mengindikasikan dividend yield 4,4% per Jumat (27/2). Sebelumnya, ASII telah membagikan dividen interim tahun buku 2025 sebesar Rp98/saham pada Oktober 2025.

Dalam waktu dekat, kami menilai pergerakan harga saham ASII berpotensi lebih dipengaruhi oleh aksi korporasi dan perkembangan terkait status perizinan tambang emas Martabe. ASII sendiri baru saja menyelesaikan akuisisi 100% PT Arafura Surya Alam, perusahaan tambang emas Doup di Sulawesi Utara, pada Februari 2026. ASII juga telah menyelesaikan buyback saham tranche ke–2 pada 25 Februari 2026 dengan realisasi senilai Rp685 M, serta berencana kembali menggelar buyback dengan rincian yang belum diumumkan. Terakhir, ASII berencana mengumumkan hasil strategic review perseroan pada akhir 1H26.

📈 CMRY 2025: Laba Bersih +34% YoY, Sejalan dengan Ekspektasi

- $CMRY: Cisarua Mountain Dairy mencatatkan laba bersih sebesar Rp432 M pada 4Q25 (+19% YoY, -29% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai ~Rp2 T (+34% YoY), sejalan dengan ekspektasi (100% estimasi 2025F konsensus). Pertumbuhan laba bersih secara tahunan pada 4Q25 didorong oleh peningkatan pendapatan (+19% YoY), dengan pertumbuhan double digit baik di segmen 'dairy products' (+14% YoY) maupun 'consumer foods' (+24% YoY). Di tengah pertumbuhan pendapatan yang kuat, biaya bahan baku dan kemasan melonjak +54% YoY, sehingga margin laba kotor turun menjadi 44,9% pada 4Q25 (vs. 4Q24: 46%). Adapun pertumbuhan opex pada 4Q25 relatif flat secara tahunan, sehingga laba usaha melonjak +59% YoY. Selama 2025, margin laba kotor stabil di level 45,3% (vs. 2024: 45,2%), sejalan dengan guidance yang telah direvisi naik ke kisaran 44–46%.

- $PTPP: PT PP mencatatkan nilai kontrak baru sebesar Rp2,76 T pada Januari 2026, melonjak +121% YoY, setara ~11,7% target 2026 di level Rp23,5 T. Perolehan kontrak baru tersebut didominasi oleh proyek dengan sumber dana pemerintah sebesar 73,31%, diikuti proyek BUMN (25,2%) dan proyek swasta (1,49%). Berdasarkan lini bisnis, sektor gedung berkontribusi sebesar 43,28% dari kontrak baru, diikuti oleh sektor jalan dan jembatan (26,64%), smelter dan pertambangan (25,2%), pengolahan air dan limbah (4,18%), infrastruktur air (0,54%), serta fasilitas migas (0,16%).

- $EMAS: Direktur Utama Merdeka Gold Resources, Boyke Poerbaya Abidin, mengatakan bahwa pihaknya telah merealisasikan pengiriman perdana emas doré seberat 44,04 kg ke fasilitas pemurnian Aneka Tambang ($ANTM). Kontan melaporkan bahwa EMAS menargetkan produksi emas dari tambang Pani sekitar 110.000–115.000 oz selama 2026. Dalam jangka menengah, EMAS juga mempercepat pembangunan fasilitas carbon–in–leach yang akan melengkapi operasi heap leach, dengan harapan dapat mendorong peningkatan produksi secara bertahap menuju kapasitas optimum ~500.000 oz emas per tahun.

- $INET: Pengendali Sinergi Inti Andalan Prima, PT Abadi Kreasi Unggul Nusantara, membeli 62,9 juta saham INET dengan harga rata–rata Rp396/lembar atau senilai total ~Rp24,9 M pada 26 Februari 2026. Setelah transaksi ini, porsi kepemilikan langsung PT Abadi Kreasi Unggul Nusantara di INET naik dari 59,1% menjadi 59,38%.

- $IRSX: Pengendali Folago Global Nusantara, PT Matra Tri Abadi, membeli ~94,3 juta saham IRSX dengan harga rata–rata Rp635/lembar atau senilai total ~Rp59,8 M pada 24 Februari 2026. Setelah transaksi ini, porsi kepemilikan langsung PT Matra Tri Abadi di IRSX naik dari 61,92% menjadi 63,44%.

- $BNGA: Bank CIMB Niaga mencatat laba bersih sebesar Rp1,6 T pada 4Q25 (-5% YoY, -11% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai Rp6,9 T (+1% YoY), sejalan dengan ekspektasi (98% estimasi 2025F konsensus). PPOP selama 2025 tercatat flat, seiring: 1) pertumbuhan kredit yang melambat di tengah pelemahan NIM; dan 2) kenaikan opex. Di sisi lain, beban provisi turun -7% YoY selama 2025 seiring perbaikan kualitas aset. Untuk 2026, manajemen BNGA menurunkan guidance pertumbuhan kredit menjadi +3–5% YoY (vs. realisasi 2025: +4,5% YoY) sebagai bentuk sikap prudent dalam menjaga kualitas aset. Sementara itu, guidance NIM 2026 berkisar 3,9-4,1%, relatif tidak jauh berbeda dibandingkan tahun lalu di level 3,9-4,2%. Manajemen BNGA juga memberikan guidance return on equity (ROE) di kisaran 12,5–13,5% pada 2026 (vs. realisasi 2025: 13%).

- $AVIA: Avia Avian mencatatkan laba bersih sebesar Rp558 M pada 4Q25 (+11% YoY, +37% QoQ), sehingga laba bersih selama 2025 mencapai Rp1,75 T (+5% YoY). Pertumbuhan laba bersih pada 4Q25 ditopang oleh ekspansi margin laba kotor ke level 47,1% (+180 bps YoY), seiring kenaikan pendapatan (+6% YoY) yang melampaui beban pokok pendapatan (+3% YoY). Kenaikan pendapatan pada 4Q25 sendiri didukung oleh pertumbuhan volume arsitektur (+6% YoY) yang mengimbangi kontraksi harga jual rata–rata (-1% YoY). Selama 2025, realisasi pendapatan tumbuh +9% YoY (guidance +6–10% YoY) dan volume arsitektur +7% YoY (guidance +4–8% YoY). Untuk 2026, guidance dipertahankan dengan target volume berkisar +4–8% YoY dan pendapatan +6–10% YoY.

Top Gainer 🔥

$INCO $INCO |  $ENRG $ENRG |  $TAPG $TAPG |  $NCKL $NCKL |

| +11,27% | +8,64% | +8,33% | +6,57% |

Top Loser 🤕

$UNTR $UNTR |  $DSSA $DSSA |  $BULL $BULL |  $INDF $INDF |

| -5,92% | -4,91% | -4,76% | -4,09% |

🔥 Hal lain yang lagi hot yang perlu kamu ketahui…

- S&P Global Ratings pada Kamis (26/2) memperingatkan bahwa meningkatnya tekanan fiskal — khususnya biaya pembayaran utang yang lebih tinggi — meningkatkan risiko penurunan profil sovereign credit Indonesia dan dapat menyebabkan penurunan rating. Sovereign analyst S&P Global Ratings, Rain Yin, mengatakan bahwa pembayaran bunga utang pemerintah Indonesia "sangat mungkin" melebihi ambang batas 15% dari pendapatan negara selama 2025. Yin menyebut bahwa jika pembayaran bunga tetap melebihi ambang batas secara berkelanjutan, hal tersebut dapat memicu pandangan yang lebih negatif terhadap rating sovereign credit Indonesia. S&P Global Ratings sendiri belum mengubah outlook 'stable' atas sovereign credit Indonesia yang memiliki rating BBB, tetapi komentar tersebut mengindikasikan kekhawatiran terkait kondisi fiskal Indonesia. Sebelumnya, Moody's Ratings pada awal Februari 2026 mengubah outlook sovereign credit Indonesia dari 'stable' menjadi 'negative', dengan alasan melemahnya tata kelola dan risiko fiskal di bawah pemerintahan Presiden Prabowo Subianto.

- Pengadilan Tipikor Jakarta pada Jumat (27/2) dini hari menetapkan hukuman 15 tahun penjara beserta denda Rp1 M dan kompensasi kerugian negara sebesar Rp2,9 T kepada Muhammad Kerry Adrianto Riza, anak konglomerat Muhammad Riza Chalid, terkait kasus korupsi senilai US$17 miliar pada periode 2018–2023. Pengadilan juga menjatuhi hukuman berkisar 9–10 tahun beserta denda masing–masing Rp1 M kepada 3 mantan eksekutif PT Pertamina Patra Niaga — yakni, Riva Siahaan, Maya Kusmaya, dan Edward Corne — bersama dengan 2 mantan eksekutif PT Kilang Pertamina Internasional — Agus Purwono dan Sani Dinar Saifuddin — dan mantan direktur utama PT Pertamina International Shipping, Yoki Firnandi. Kerry dijatuhi hukuman terkait kepemilikan sahamnya di PT Orbit Terminal Merak, yang menurut jaksa disewakan secara tidak perlu oleh Pertamina dengan cara yang menyebabkan kerugian negara. Selain nama–nama di atas, mantan pejabat PT Orbit Terminal Merak — yakni, Gading Ramadhan Joedo dan Dimas Werhaspati — juga masing–masing dijatuhi hukuman 13 tahun penjara.

- Menteri Keuangan, Purbaya Yudhi Sadewa, mengatakan bahwa pemerintah mulai mereview kembali harga keekonomian gas bumi bagi industri, seiring besarnya potensi pasokan gas dari proyek Abadi di blok Masela yang akan menghasilkan 9,5 juta ton LNG per tahun, 150 MMSCFD gas pipa, dan 35 ribu barrel kondensat per hari. Purbaya menyoroti harga gas domestik saat ini masih berada di atas US$12/MMBTU, yang dinilai menjadi beban bagi pelaku industri. Menurut Purbaya, besarnya cadangan dan rencana produksi dari proyek Abadi seharusnya bisa dimanfaatkan untuk memperbaiki struktur biaya energi industri. Sebelumnya, Kepala SKK Migas, Djoko Siswanto, mengatakan bahwa pihaknya memperkirakan 40% dari produksi proyek Abadi akan dipasok ke pasar domestik. Sementara itu, Project Director Inpex (TYO: 1605) untuk proyek Abadi, Jarrad Blinco, mengatakan bahwa pihaknya berencana memulai proses tender engineering untuk proyek Abadi pada pertengahan 2026.

- Diagnos Laboratorium Utama ($DGNS) berencana menggelar private placement hingga 125 juta (10%) saham baru untuk pengembangan usaha dalam bentuk modal kerja, penambahan outlet, hingga pembelian saham dan/atau aset. Harga pelaksanaan dan calon investor belum diumumkan. Rencana ini akan dibahas dalam RUPSLB pada 6 April 2026.

- Nusantara Sejahtera Raya ($CNMA) berencana membagikan saham hasil buyback sebanyak ~1,7 miliar lembar secara proporsional kepada pemegang saham perseroan dengan rasio 50 saham lama memperoleh 1 saham hasil buyback. Rencana ini akan dibahas dalam RUPST pada 6 April 2026. Jika disetujui, rencana ini akan dilaksanakan dengan perkiraan cum date di pasar reguler dan negosiasi pada 14 April 2026, sementara pelaksanaan distribusi pada 6 Mei 2026.

👨🏼💻 Money Management Itu Penting Tapi Sering Dilupakan Kalian

"Ujungnya hanya perbedaan Pintar Money Management akan mengubah Hasilnya dan juga mental kalian bisa menikmati prosesnya." — teddyed

Kutipan menarik dari komunitas Stockbit minggu ini

Dalam tulisan Stockbitor teddyed pada hari Jumat ini, beliau membahas soal money management dalam saham. Ada dua tipe investor dengan kemampuan money management yang berbeda. Keduanya memiliki kemampuan analisis yang membuat mereka mampu menemukan momentum dalam suatu saham. Investor A mengambil risiko lebih tinggi dengan mengalokasikan 100% modalnya, sedangkan Investor B hanya merasa nyaman membeli saham tersebut dengan 30% dari total modalnya. Alhasil, kedua investor ini akan memiliki alur pengambilan keputusan yang berbeda ketika saham yang mereka beli mengalami penurunan tajam. Walaupun memiliki kemampuan analisis yang kuat dapat membantu kesuksesan seorang investor, tanpa prinsip pengelolaan keuangan pribadi yang baik, pengalaman masing-masing di pasar tentu akan berbeda. Tertarik mempelajari lebih dalam mengenai money management yang dimaksud teddyed? Baca selengkapnya pada tulisan berikut ini!

Sekilas tentang teddyed

Teddyed merupakan salah satu Stockbitor yang aktif membagikan analisis mendalam tentang pasar saham dengan fokus pada momentum, teknikal, dan logika investasi berbasis cerita (story), bukan sekadar ikut tren harga. Gaya penyampaiannya reflektif dan edukatif, mengajak pembaca untuk berpikir kritis dan membangun kail analisis sendiri daripada sekadar mengikuti "pola harga" belaka.

|  |  |  |  |  |

Disclaimer:

Email ini dikirim oleh PT Stockbit Sekuritas Digital ("Stockbit"), perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Semua konten dalam email ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah https://stockbit.com/ dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri "@Stockbit.com". Semua pemberian Informasi Rahasia kepada pihak–pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak–pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

Unsubscribe here

0 komentar:

Posting Komentar

Terima kasih atas komentar anda